![Trading VaR [トレーディング・バー]](/product/tradingv/thhp7i00000040na-img/TradingVar.png)

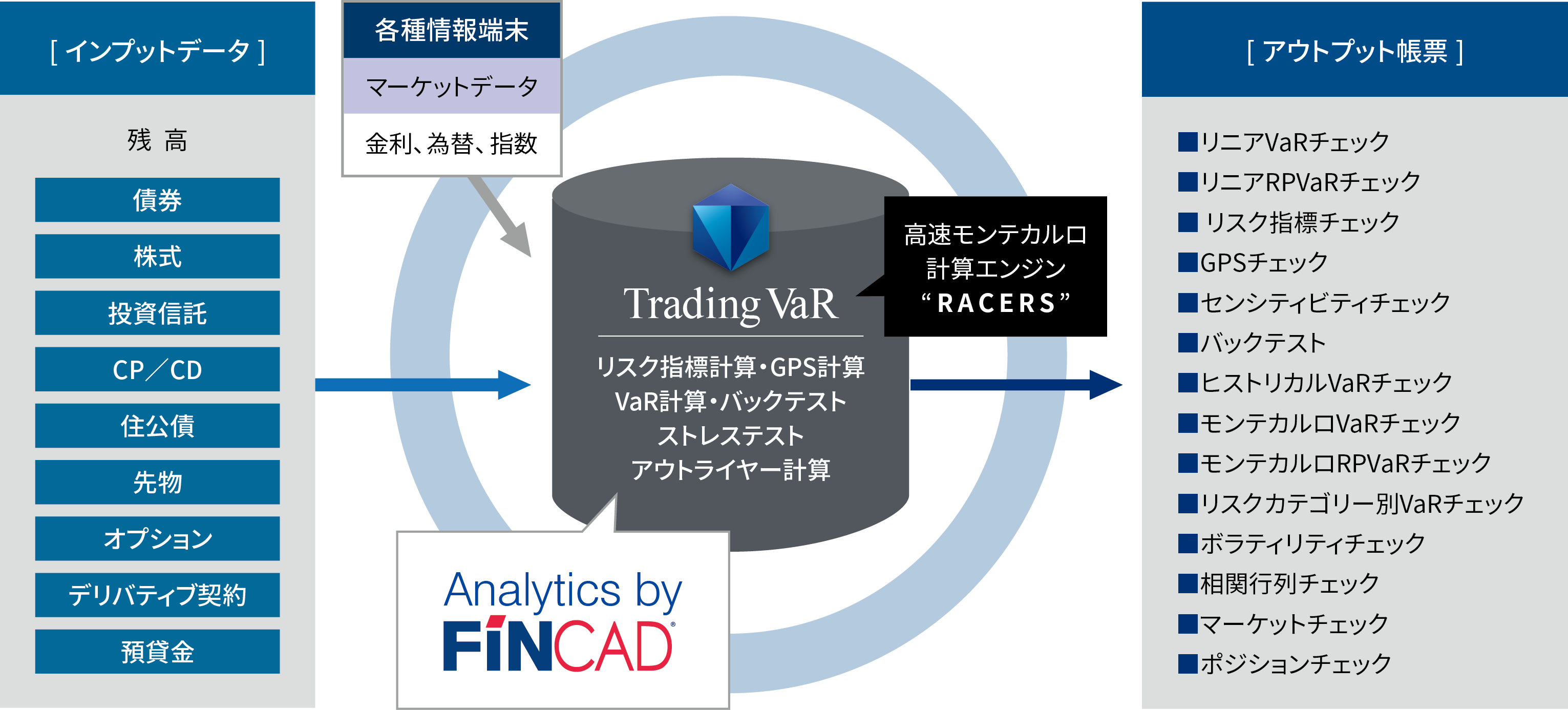

製品概要 − システムフロー図

銀行様向け

バーゼルⅡ規制への対応1.トレーディング勘定の市場変動リスク対応

(1)債券、株式、デリバティブ等のVaR, CVaR計測

● リニア法、ヒストリカル手法、モンテカルロ手法に対応

● ストレス期のVaR 等、過去データの対象観測期間を指定可能

(2)バックテスト:2種

(3)ストレステスト:ユーザー指定

(4)追加的リスク計測(格付変動、デフォルトリスク対応)

2.アウトライヤー規制対応

(1)200%金利イールドの上下

(2)過去データ(5年間)の保有期間1年での1%-99%金利変動

生損保様向け

ERM への対応1. 市場、信用リスクの統合計量可能

2. 損保の積立保険、年金評価可能

3. ALM基本機能、感応度計算

4. 経済価値サープラスVaR、CVaR計測、リスク寄与度計算可能

オプション機能

● リバース・ストレステスト

損失額を指定してのシナリオ生成。 自社ポートフォリオの弱点を洗い出します。

● 最適化(多期間確率計画モデル)

負債特性を考慮した、経済価値ベース、会計ベースの多期間制約での投資ポートフォリオの最適化。 RAF(リスク・アペタイト・フレームワーク)の『どこで儲け、何のリスクを捨てるか』を意識した資産運用を可能にします。

対応商品

債券

割引債(満期一括型)、固定利付債、コーラブル債(固定金利)

変動利付債、変動利付国債、転換社債、デュアル債/逆デュアル債物価連動債

変動利付債、変動利付国債、転換社債、デュアル債/逆デュアル債物価連動債

パワー・リバース・デュアル債、キャップ付フローター債

フリップフロップ債、ステップアップコーラブル債

フリップフロップ債、ステップアップコーラブル債

先物

債券先物、指数先物、金利先物、為替予約

債券先物、指数先物、金利先物、為替予約

オプション

債券店頭オプション、債券先物オプション、指数オプション

指数先物オプション、株券オプション、金利先物オプション

通貨オプション、通貨先物オプション

株式/ 投資信託

CP/CD

CP、定期預金/CD/外貨預金、外貨資金、普通預金

デリバティブ契約

金利スワップ、通貨スワップ、クーポンスワップ、CMS

キャップ/フロア、金利スワップション

その他証券

住宅金融公庫債、MBSシーケンシャル債(IO/PO債)

貸付

元利均等、元金均等、期限一括

債券店頭オプション、債券先物オプション、指数オプション

指数先物オプション、株券オプション、金利先物オプション

通貨オプション、通貨先物オプション

株式/ 投資信託

CP/CD

CP、定期預金/CD/外貨預金、外貨資金、普通預金

デリバティブ契約

金利スワップ、通貨スワップ、クーポンスワップ、CMS

キャップ/フロア、金利スワップション

その他証券

住宅金融公庫債、MBSシーケンシャル債(IO/PO債)

貸付

元利均等、元金均等、期限一括

その他

計算処理の高速化Trading V aRは、高速処理に対応しています。 処理時間に負荷がかかる計算(GPS、ヒストリカルVaR等)には、単一PC上でのマルチスレッド処理に対応しています。また、膨大で複雑な処理を短時間で行う(モンテカルロVaR、複数シミュレーション分析等)必要があるお客様向けには、同一ネットワーク上の複数PCを利用したグリッド・コンピューティング(Windows HPCに対応)が可能です。

Trading VaR [トレーディング・バー]に

関するお問い合わせ

アレクシアフィンテック株式会社

アレクシアフィンテック株式会社

03-4405-7873

- メールでのお問い合わせ

- salesdept@areccia.co.jp