適応範囲

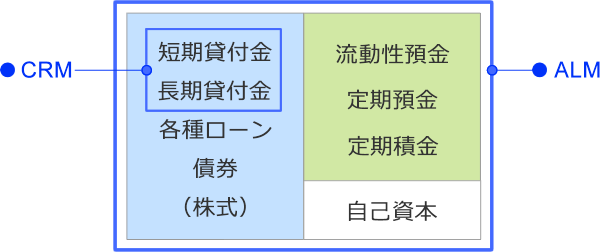

CRM

- クレジット・メーター手法

格付・業種別デフォルト確率シナリオを発生させ、貸付案件ごとに信用リスクを計量化するモジュール

リスク調整済キャッシュフローを無リスク金利で現在価値化

日本IBM様と共同開発した手法です。

- CreditMetrics準拠手法

JPモルガンの信用リスク手法であるCreditMerticsに準拠した方法により、貸付案件ごとに信用リスクを計量化するモジュール

リスクフリーキャッシュフローをリスク込み金利で現在価値化

ALM

銀行金利の負債側(預金等)、資産側(貸付等)の各種リスクを調整した収益の変動を、銀行勘定のリスクとして計量化するモジュール次世代ALMシステムの中核をなすモジュール

拡張VaR方式でリスクを評価

リスク=(期間収益+1年後価値-現在価値)の1%値

RACERSに

関するお問い合わせ

アレクシアフィンテック株式会社

アレクシアフィンテック株式会社

03-4405-7873

- メールでのお問い合わせ

- salesdept@areccia.co.jp