グループ

バイサイドを複数資産取引に駆り立てる3つの動向

3 Trends Driving the Buy-Side to Multi-Asset Trading

FINCAD BLOG March 07, 2017

アルファを生み出し投資のリターンを改善する目的で、多くのバイサイド会社が複数資産取引を採用しています。今回のブログ記事ではこの転換を駆り立てている 3つの主要な世界的動向と、それがポートフォリオとリスク管理要件に及ぼす影響を、最近の Aite Group 動向調査に基づいて検討します。

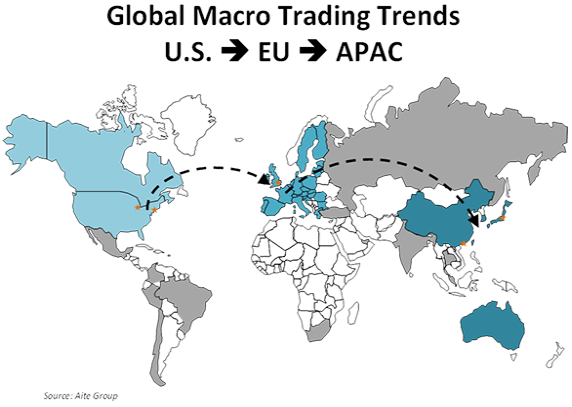

1. 世界の市場動向

過去数十年間、取引の構造、技術、方法論、市場構造、および規制の地域間の進化と移動には、一貫したパターンが存在しています。

取引技術の新しいトレンドは、ニューヨークやシカゴなどで、誰かがアイデアや概念の先駆者となる金融の中心地で始まることが一般的です。そのうちその概念が普及し、北米の誰もが使い始めることで、アイデアあるいは概念は一般的になります。その後 3~6 年経過して、ヨーロッパに(通常はロンドンを端緒として)に飛び火します。さらにそこから 3~6 年経過するとアジア太平洋地域で(通常は香港、シンガポール、あるいは東京を端緒として)火が付きます。結果的に、米国で取引の概念が一般化されてアジア太平洋地域へ伝わるのに10年かかり、そこからさらに世界の残りの地域に伝わってゆきます。

2010 年に近代的な複数資産取引が北米で開拓されました。旧式の複数資産取引が株式、オプション、および先物取引を利用する一方で、近代的な複数資産取引では債券、外国為替、あるいはその両方を追加で利用します。この近代的な取引の手法は当初は自己勘定売買会社および世界的なマクロヘッジファンドの数社で採用されました。それ以降この新取引手法は世界的に広まりました。セルサイド会社が旧式の複数資産取引を利用し続ける一方で、2015 年に北米のバイサイド会社が近代的な取引手法を本格的に採用し始め、まもなくそれは一般化されました。2013 年頃これらと同じ、近代的な複数資産取引の先駆けとなった北米主体の会社が、自社の取引において複数の異種資産クラスおよび製品間で密接な相関がある場合のクロスアセット取引の可能性を探求しはじめました。今後 1~2 年で近代的な複数資産取引を利用している北米の会社がクロス資産取引に移行する可能性が高いと言えます。必然的に、クロス資産取引への移行には、価格設定、価値評価、リスク分析のためのより強力なツールが必要になります。

この取引の移行が進行すると同時に、店頭取引(OTC)プラットフォームから実際の上場取引所まであらゆる種類の市場が多種の資産クラスや製品のためにそこかしこで出現しています。例えば現在いくつものスワップ執行ファシリティ(SEF)、それを超える数の新しい債券プラットフォーム、多数のデリバティブ取引所、および新しい現物株式モデルが存在します。世界中でアルファを追求するため、会社はできるだけ多数の市場と接続することを求めます。そのため、会社は接続性以外の事項も考慮する必要があります。デリバティブと債券市場にアクセスが完了してしまえば、今度は価格を総計する必要も出てきて、最終的にはこれを複数資産ベースで実行する必要も出てきます。多くの場合これには酷使に耐える技術が必要となります。

2. セルサイド資本コスト

2つ目の重要な世界的取引動向は、2008 年から 2~3 倍に上昇したセルサイドでの資本コストの増加です。これによりプリンシパル取引の多くがエージェンシー取引や仲買人へ流れるという結果をもたらしました。結果として、多くの在庫がバイサイドに移動し、それと共に多くの責任も移行しました。

価格決定、リスク分析、および価値評価を今までセルサイドに頼ってきたバイサイドの会社は、今度はこれらを自社で行う必要が出てきました。これら追加の責任はバイサイドに備わっていない技術を必要とする可能性があります。加えて、バイサイドの会社は必ずしもマーケット・メーカーとして行動していないにもかかわらず価格決定を行っており、状況に応じて機敏に価格をつけて有望な取引機会を獲得するために、迅速にシナリオベースの価格決定能力を提供するツールを必要とします。

3. 規制

会社を複数資産取引に駆り立てている3つ目の主要動向は規制の影響です。規制の負担は常に大きいものですが、それに対する態度は最近変化しました。かつてはバイサイドの会社が規制の裁定取引に携わることもありましたが、現在では世界の多くの地域での規制基準への完全な順守へ移行する動向があります。ある地域内での最低限の規制基準に準拠するのではなく、会社は複数地域内での最高のグローバルな規制条件を目標としています。例えば、もしある会社が複数の地域で取引していて、ある地域で厳格な最良執行要件が存在する場合は、その会社は自社が取引しているすべての地域でそれと同じ要件を適用することを考慮することになります。多くの会社にとって、このような一貫性を採用することは異なる地域で多くの異なる規制に対処するよりも容易です。

それに加えて、規制は取引前ベースにまで前倒しされつつあります。この意味するとことは、バイサイド会社は、コンプライアンスと規制上でのより多くの責任を引き受ける必要があり、それには価格総計の強化とそれに対応する技術の更新が必要となります。

Aite Group の動向調査

最近のAite Groupの動向調査では世界中の主要なティア1 とティア2 のバイサイド会社とセルサイド会社を調査し、何の要因がこれら会社を複数資産の方向に牽引しているのかを探りました。回答会社の半数以上が毎年 5,000 億米ドルを超える平均取引高を誇ります。調査対象会社の 43 %がバイサイド会社で、57 %がセルサイド会社でした。

調査対象のバイサイド会社の多くは広範な取引方法を採用していると回答しました。その中で最もよく挙げられたのは電子取引、音声取引、および上場取引でした。これらバイサイド会社はリスク管理の面でも広範な方法を採用していて、多くは取引前ベースのリスク管理を実施しています。

バイサイド会社の回答者がリアルタイム、取引前、取引後のリスク管理システムを運用しているかと尋ねられた際には、その半数が持っていると回答し、また28 %がその計画があると回答しました。この動向は、リアルタイムリスク管理の重要性が増していることを大多数の会社が認識していることを示しています。

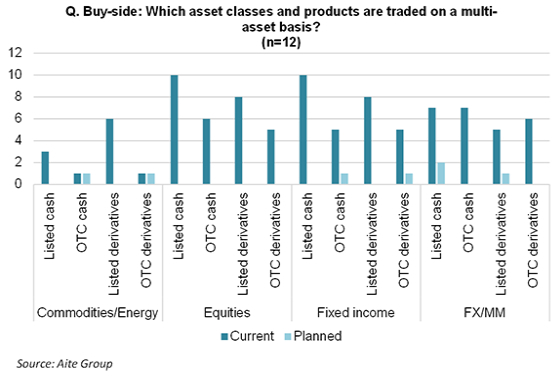

複数資産ベースで取引されている多様な資産クラスと商品の下記のグラフが示すように、Aite Group の動向調査でもバイサイド会社の 76 %が複数資産取引を実行していることが判明しました。

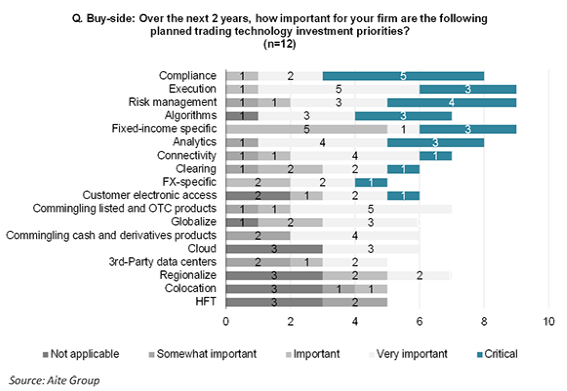

技術上の重要度から見ると、取引実行がバイサイド会社で最上位に来るだろうと思われるかもしれませんが、調査ではそうならず、下記のグラフで示す通りコンプライアンスが最重要、それに続いて取引実行とリスク管理との結果が出ました。

興味深いことに、HFT に関しては世間での熱狂にもかかわらず、バイサイド会社の重要度の中でも最下位に位置しました。

さらに、調査対象のバイサイド会社はその業務の中の成長分野のトップ 2 は新しい資産クラスと新興市場への拡張であると回答しました。この動向は、これらの会社が世界中でアルファを追求する上で、可能な限り多数の市場と繫がることに高い重要度を置いていることを示しています。

ABOUT THE AUTHOR

David B. Weiss

Senior Analyst, Aite Group

David has more than five years’ experience covering multi-asset market structure, global derivatives, electronic trading, global financial regulation, and capital markets intellectual property, all with a subtle undercurrent of trading technology.

※本記事はFINCAD社の公式ブログの「3 Trends Driving the Buy-Side to Multi-Asset Trading 」(2017/3/7)を翻訳したものになります。

※PDF版はこちらからご覧下さい(PDF)

イベント・セミナー

ニュース・キャンペーン

FINCADに

関するお問い合わせ

アレクシアフィンテック株式会社

アレクシアフィンテック株式会社

03-4405-7873

- メールでのお問い合わせ

- salesdept@areccia.co.jp