グループ

金利変動モデルとマイナス金利

Interest Rate Models and Negative Rates

FINCAD BLOG October 13, 2016

今回のブログでは金利が低い場合あるいはマイナスの場合に、キャップ及びスワップ・オプションなどヨーロピアン金利オプションの価格計算に使えるモデルを議論します。

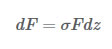

ここでdzはウィーナー過程を表します。このモデルでは、先物フォワード・レートは対数正規分布となります。ある金利でのコール・オプションの価格計算式は以下となります。

ただしKは行使レートとなり、Tはオプション有効期限までの残存期間、またNは累積標準正規分布関数となります。キャプレットの場合はDがキャプレットでカバーされる期間終了時に1ドル支払われるリスクフリーのゼロクーポン債の価値にキャプレットの長さを掛け算したものになります。スワプションの場合は、これはスワップの有効期限内の支払い日に1ドル支払われるリスクフリーの年金の価値になります。これらオプションの価格は金利の形で表示されます。これをドルの価値に変換するには、オプションの原資産価値で乗算する必要があります。ボラティリティ・パラメータ σの大きさは各オプション権利行使レートおよび各満期により異なります。 特定の満期を持つオプションでは、一般的にはボラティリティは下向きに傾いたスマイルマークの形になり、高い行使レートほどボラティリティが低くなります。

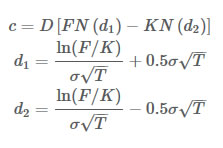

2つ目のモデルはバシュリエ正規モデルで、フォワード・レートは正規分布しています。[2] 拡散過程は下記の式で表されます。

ある金利でのコール・オプションの価格は下記の式で計算されます。

ただし、nは標準正規分布関数となります。 一般的には、ブラックモデル同様にボラティリティ・パラメータ σの大きさは権利行使レートごと、満期ごとに異なります。

3つ目のモデルは定弾性分散(CEV)モデルです。 CEVモデルの過程は下記の式で表されます。

3つ目のモデルは定弾性分散(CEV)モデルです。 CEVモデルの過程は下記の式で表されます。

ただし、βは0と2の間の値である必要があります。 先物フォワード・レートの確率分布はβの値に依存します。 β>0の場合に対応するオプション価格決定モデルでは非心カイ二乗累積分布に関係してきます。

最後のモデルはSABRモデルです。 これは他よりとびぬけて複雑なモデルであり、フォワード・レートとそのボラティリティの両方がランダムです。 このプロセスは以下の式で表されます。

最後のモデルはSABRモデルです。 これは他よりとびぬけて複雑なモデルであり、フォワード・レートとそのボラティリティの両方がランダムです。 このプロセスは以下の式で表されます。

これらモデルは互いに密接に関連しており、ブラックモデルは CEV モデルで β を 1 に設定した特殊ケースです。また、バシュリエモデルも CEV モデルで β を 0 に設定した特殊ケースであり、SABR モデルも確率的ボラティリティでオーバレイされたCEV モデルと同じものになります。これら各モデルでは、ボラティリティ・パラメータの意味するところが異なります。ブラックモデルでは、 σ はフォワード・レートのスライドの標準偏差です。この場合、σ の標準値は金利水準に応じて 10% からほぼ 100% の間に収まります。バシュリエモデルでは、σ はフォワード・レートの変化の標準偏差となります。この場合 σ の標準値は 0.2% からほぼ 2% の間に収まります。CEV モデルと SABR モデルでは、ボラティリティ・パラメータの大きさは β の値に依存し、β の値が高いほど σ の値が高くなります。

長年にわたり、キャップ及びスワップ・オプションの価格設定モデルは、ブラックモデルでした。このモデルがあらゆるところで使用されていたため、ブローカーは顧客がオプションの正確な価格を決定する際には、ブラックモデルを基準にするだろうと推測し、キャップ及びスワップ・オプションの価格提示には比較的最近まで、ブラック・ボラティリティを公表していました。

金利が非常に低くなり、あるいは負の値になってしまった現状では、マイナス金利を許容しないブラックモデルを使用することはもはや合理的でもないし、あるいは可能であるとはいえないかもしれません。4つのモデルのうち、バシュリエモデルのみがマイナス金利を許容します。他の3つのケースでは、金利がマイナスになりえますが、その場合はフォワード・レートにシフトsを加算してモデルを修正する必要があります。たとえば、ブラックモデルのシフトされたまたは変位されたバージョンは以下の式で表されます。

この場合、F + sは対数正規分布から導出された、またはFは下限の金利がゼロではなく-sである場合の変位した対数正規分布から導出されたと言われます。変位を表すsは、現在の期間構造が暗示している最低のフォワード・レートに対してF + sが正となるように十分に大きくとる必要があります。CEVモデルおよびSABRモデルにも同様の変更を加える必要があります。オプションの価格決定式では、FはF + sで、またKはK +で置き換えなければなりません。SABRモデルの場合、計算されるブラックモデル・ボラティリティは、同一の変位sを有する変位した対数正規モデルに適用されるボラティリティとなります。

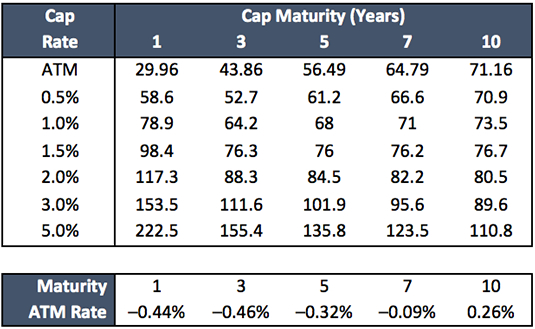

この場合ブローカーは、次の2つのアプローチのいずれかを採用します。一つはブラックモデルからバシュリエモデルに切り替えて、バシュリエ・ボラティリティ・パラメータまたは正規ボラティリティ・パラメータを公開できます。これらは通常、ベーシス・ポイント単位で表されます。もう一方のアプローチでは、変位された対数正規モデルを使用して、変位の大きさと対応するブラック・ボラティリティをパーセント単位で公表することができます。以下の表は、様々な満期および行使レートの、ユーロ建てキャップに対する バシュリエモデルに基づくブローカー相場を示しています。 ユーロの期間構造は、約8年のポイントまでがマイナスです。

図1:キャップに関するブローカー提示の正規ボラティリティ・パラメータ(ベーシス・ポイント)、下部パネルにはアット・ザ・マネー(ATM)キャップレートを示した。

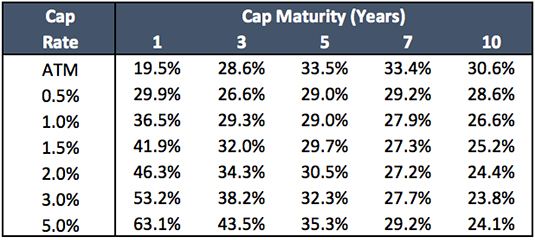

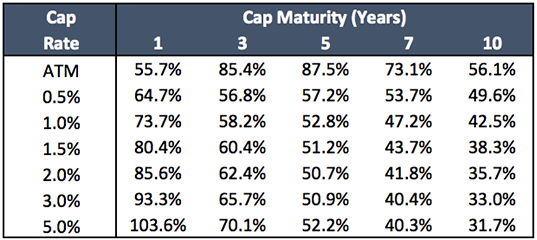

ブローカーが、変位した対数正規モデルを基に価格を提示したい場合、適切な変位を選択する必要があります。 最も低いフォワード・レートが約 -0.5 %であるので、変位は少なくとも 0.5 %でなければいけません。以下の2つの表は、変位された対数正規モデルのボラティリティを示しており、一つ目は変位2%の場合、もうひとつは、変位1%の場合です。

図2:キャップに関するブローカー提示の変位対数正規ボラティリティ・パラメータ(%)—変位= 2%。

図2:キャップに関するブローカー提示の変位対数正規ボラティリティ・パラメータ(%)—変位= 2%。

図3:キャップに関するブローカー提示の変位対数正規ボラティリティ・パラメータ(%)—変位= 1%。

変位の大きさが減少するにつれて、インプライド・ボラティリティは上昇し、逆もまた同様です。変位が 0.6 %に縮小された場合、アット・ザ・マネーでのボラティリティは、1,000 %を超える場合もあります。 ボラティリティ曲面の形状は、変位値の選択によっても影響を受けます。 10年のキャップについては、変位が1 %または2 %の場合、行使金利が高くなるにつれ、より高いボラティリティを有します。非常に高い変位については、その逆は真となり、行使金利が高くなるにつれ、より低いボラティリティを有します。

変位の大きさは、SABRモデルが特定の満期を有するすべてのオプションに対してキャリブレートされるときにも重要になります。変位の値が大きいほど、SABRモデルが捕捉しやすい、より平滑なボラティリティスマイルが得られます。 その結果、市場データへのキャリブレーションに起因する価格設定エラーは小さくなります。

[1]スワップ・オプションの価格決定時に、金利キャップまたはフォワード・スワップ・レートを検討している場合、フォワード・レートは3ヶ月の金利になります。我々が与えるFのプロセスはすべてマーチンゲールになります。これは、基準財(ニューメレール)がそのオプションと同じ長さの割引債と同じであることを暗黙的に仮定していることを意味します。

[2] 多くの人々は、金利が正規分布となるハル・ホワイトモデルに親しんでいます。キャプレットに関するバシュリエ・モデルは、それが複利頻度と付利期間が等しい金利が正規分布となるようなモデルである一方、ハル・ホワイト・モデルは瞬間金利が正規分布となるようなモデルであるという点で、微妙に異なります。この結果、2つのモデルではキャプレットの価格決定式が異なり、2つのモデルにおけるブラック・インプライド・ボラティリティ・パラメータはわずかに異なります。

[2] 多くの人々は、金利が正規分布となるハル・ホワイトモデルに親しんでいます。キャプレットに関するバシュリエ・モデルは、それが複利頻度と付利期間が等しい金利が正規分布となるようなモデルである一方、ハル・ホワイト・モデルは瞬間金利が正規分布となるようなモデルであるという点で、微妙に異なります。この結果、2つのモデルではキャプレットの価格決定式が異なり、2つのモデルにおけるブラック・インプライド・ボラティリティ・パラメータはわずかに異なります。

[3] Hagan et al (2002) あるいは、Rebonatto,McKay and White (2011)を参照のこと。

参考文献

Hull, John, and Alan White. "Pricing Interest-Rate-Derivative Securities." Review of Financial Studies 3.4 (1990): 573-592.

Hagan Patrick S., Deep Kumar, Andrew S. Lesniewski, and Diana E. Woodward, “Managing Smile Risk,” Wilmott Magazine, September 2002: 84-108.

Rebonato, Riccardo, Kenneth McKay, and Richard White. “The SABR/LIBOR Market Model: Pricing, calibration and hedging for complex interest-rate derivatives.” John Wiley & Sons, 2011.

Schachermayer W. and J. Teichmann, J., “How Close Are the Option Pricing Formulas of Bachelier and Black–Merton–Scholes?” Mathematical Finance, 18 (2008): 155–170.

ABOUT THE AUTHOR

John Hull PhD

Professor of Finance, Co-Director of Rotman Master of Finance Program, University of Toronto, Rotman School of Management

Alan White PhD

University of Toronto, Rotman School of Management

※本記事は、FINCAD 社の公式ブログの「INTEREST RATE MODELS AND NEGATIVE RATES」(2016/10/13)を翻訳したものになります。

University of Toronto, Rotman School of Management

※本記事は、FINCAD 社の公式ブログの「INTEREST RATE MODELS AND NEGATIVE RATES」(2016/10/13)を翻訳したものになります。

※PDF版はこちらからご覧下さい(PDF)

イベント・セミナー

ニュース・キャンペーン

FINCADに

関するお問い合わせ

アレクシアフィンテック株式会社

アレクシアフィンテック株式会社

03-4405-7873

- メールでのお問い合わせ

- salesdept@areccia.co.jp