CVAリスク(BA-CVA)対応

市場レートの変動によってCVA(信用評価調整)額が変動するリスクであるCVAリスク。本システムでは、CVAリスク額の算出方式の内、BA-CVA(基礎的方式)による算出を実現します。

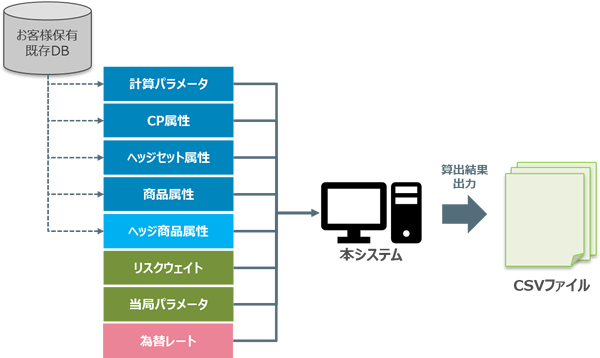

BA-CVA システム仕様

アウトプット データ例

1. 全体資本賦課額2. カウンターパーティ計算結果

- 所要資本額(単独)

- ヘッジ取引:取引相手ヘッジ所要資本額、プロキシヘッジ所要資本額、インデックスヘッジ所要資本額

3. ログ出力

- 商品計算結果:時点重みキャッシュフロー計、キャッシュフロー計

- ヘッジ商品結果:相関、リスクウェイト、残存期間、当局割引係数、所要資本額

- ネッティングセット計算結果:時点重みキャッシュフロー計、キャッシュフロー計、実効マチュリティー、当局割引係数、所要資本額

バーゼル規制関連ソリューションに

関するお問い合わせ

アレクシアフィンテック株式会社

アレクシアフィンテック株式会社

03-4405-7873

- メールでのお問い合わせ

- salesdept@areccia.co.jp